资产负债表怎么填 资产负债表公式大全

资产负债表怎么填?对于得心应手的老会计而言是没有困难的。但是对于刚出来的工作的新手会计而言就是一件比较头痛的问题了。下面跟随小编一起来看看资产负债表怎么填,温故一下资产负债的公式吧。

资产负债表公式大全资产负债表( balance sheet )是反映企业一定日期财务状况的会计报表。它以资产负债+所有者权益这一会计等式为依据.按照一定的分类标准和次序反映企业在某一个时点资产、负债及所有者权益的基本状况。

资产负表的左方反映企业的资产状况,资产按其流动性从大到小分项列示.顺次为流动资产、k期投资、Im定资产、无形资产、递延资产和it他资产等。资产负渍表的右方反映企业的负侦与股东权益状况,它说明了企业资金的来情况.即有多少来于债权人.有多少来源于企业所有者的投资。

资产负债表提供了企业的资产结构、资产流动性、资金来源状况、负债水平以及负债结构等咐务信息。

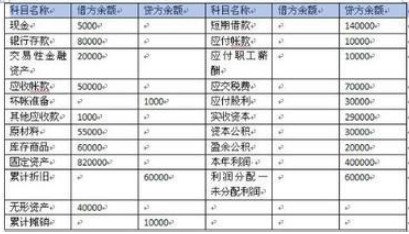

资产负债表填列方法:

⑴货币资金=(库存现金+银行存款+其他货币资金)总账余额

⑵应收账款= “应收账款”明细账借方余额+“预收账款”明细账借方余额-“坏账准备”余额

⑶预收款项= “预收账款”明细账贷方余额+“应收账款”明细账贷方余额

⑷应付账款=“应付账款”明细账贷方余额+“预付账款”明细账贷方余额

⑸预付账款= “预付账款”明细账借方余额+“应付账款”明细账借方余额

⑹存货=所有存货类总账余额合计+“生产成本”总账余额-“存货跌价准备”总账余额

⑺固定资产=“固定资产”总账余额-“累计折旧”总账余额-“固定资产减值准备”总账余额

⑻无形资产=“无形资产”总账余额-“累计摊销”总账余额-“无形资产减值准备”总账余额

⑼长期股权投资=“长期股权投资”总账余额-“长期股权投资减值准备”总账余额

⑽长期借款=“长期借款”总账余额—明细账中1年内到期的“长期借款”

⑾长期待摊费用=“长期待摊费用”总账余额—明细账中1年内“长期待摊费用”

⑿未分配利润=(本年利润+利润分配)总账余额

以上就是资产负债表的填法介绍和相关公式的运用,希望有助于资产负债表的填写。